Nov 13, 2019 \ Machine Learning, Machine Intelligence, AI, Finance, IPU, Benchmarks

Nov 13, 2019 \ Machine Learning, Machine Intelligence, AI, Finance, IPU, Benchmarks

공유:

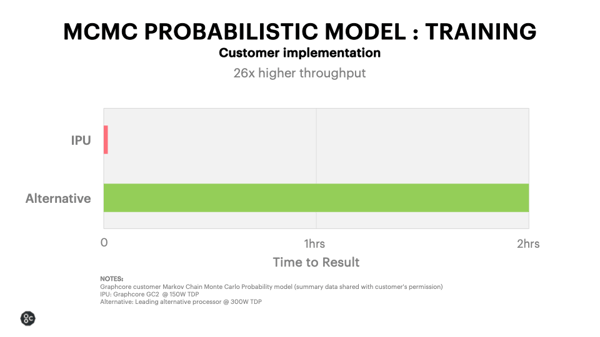

고객들은 IPU를 사용해 확률론적 마코프 체인 몬테카를로(Markov Chain Monte Carlo) 모델에서 최고 26배의 성능 향상을 확인하고 있습니다.

기존 솔루션에서 학습에 2시간이 소요되는 데 비해, IPU의 경우 4.5분으로 단축 가능합니다.

점차 더 많은 기업들이 AI를 활용해 알고리즘 트레이딩, 시장 조성, 투자 전략 및 투자 성과를 개선하고 있습니다. 머신 러닝은 사람에 의해 쉽게 탐지할 수 없는 복잡한 패턴, 트렌드 및 관계를 찾는 데 사용됩니다.

상당한 성능 향상이 이루어졌음에도 불구하고 기존 하드웨어는 개발자들의 발목을 잡고 있습니다. 그래프코어 IPU는 처음부터 보다 최첨단 인공지능 기법을 지원하도록 설계되었습니다. IPU는 노이즈를 인식하거나 무시하고, 랜덤 벡터를 처리하며, 고도의 불확실성을 처리하는 확률론적 머신러닝 모델을 지원할 수 있습니다. 확률론적 머신러닝 모델은 신약 발견, 신물질 연구, 의사 결정, 보다 정확한 전망 및 예측 등을 비롯한 많은 분야에서 활용될 수 있습니다. 특히, 이들 새로운 모델을 통해 혜택을 누릴 수 있는 분야 중 하나가 금융 시장입니다.

금융 분야에서는 정확한 정보를 확보하는 것이 무엇보다도 중요합니다. 매우 비대칭적인 정보를 보유한 금융 중개인들이 증권거래소와 증권사에서 거래하면서 막대한 양의 정보를 생성하게 되며, 여러 다양한 기업, 상품, 경제 및 개별 활동에 대한 수조 개의 데이터 포인트(data point)들은 시장 가치 변동, 궁극적으로 금융 자산 가치에 영향을 미칩니다.

이러한 모든 정보에서 유용한 통찰력을 추출해야 한다는 필요성이 절실합니다. 시장 활동에 대한 추가 지식은 연금 포트폴리오의 일부로서 의존하고 있는 펀드의 성공과 실패를 좌우할 수 있습니다. 특정 주식들이 왜 특정한 방식으로 작용하는지를 이해하는 것은 펀드 매니저들이 향후 변동을 예측하는 데 도움이 될 수 있습니다. 시장에서엄청난 양의 엔터로피(entropy)를 선별해 관련 데이터를 찾는 것은 어려운 일입니다.

선형 회기와 같은 고전적인 통계 모델은 시계열 분석 및 재무 예측에 적용할 때 정확도 한계가 있습니다. 선형 회기는 모든 데이터 포인트가 완전히 독립적이며 데이터 포인트 간의 그 어떤 관계도 고려하지 않는다는 가정에 의존합니다. 하지만, 주가 패턴 예측 모델과 같은 시계열 분석에서 데이터 포인트 간의 관계는 매우 중요합니다.

새로운 확률론적 모델은 금융 시장 내 혼란스럽지만 상호 관련된 변수들을 처리하는 데 보다 적합합니다. 확률적 모델 구축의 장점은 정량적 연구원들이 최저 오차를 가진 과대 적합 추정값일 수 있는 점 추정(point estimates)에 의존하는 대신 실제 분포가 있을 수 있는 매개변수 공간의 영역을 식별할 수 있도록 한다는 것입니다. 이는 연구원들이 시장 활동에 대해 보다 확실하고 정확하게 인식할 수 있도록 지원합니다.

마코프 체인 몬테카를로(MCMC)는 새로운 유형의 확률적 인공지능 모델로서 이와 같은 시계열 분석 문제에 적합합니다. MCMC 모델은 기존의 알려진 데이터 포인트를 이용해 연속 확률 변수 집합을 기반으로 확률 분포를 생성할 수 있습니다. 따라서, 일정 수준의 불확실성이 모델에 적용되어 시장의 실제 변동성을 훨씬 정확하게 반영하게 됩니다.

지금까지 MCMC 모델은 선형 회기와 비교했을 때, GPU 및 CPU와 같은 프로세서에서 실행하기에는 매우 긴 시간이 소요되기 때문에 연산 측면에서 많은 비용이 소요되는 것으로 인식되었습니다. 그래프코어 IPU는 이러한병목 현상을 제거합니다.

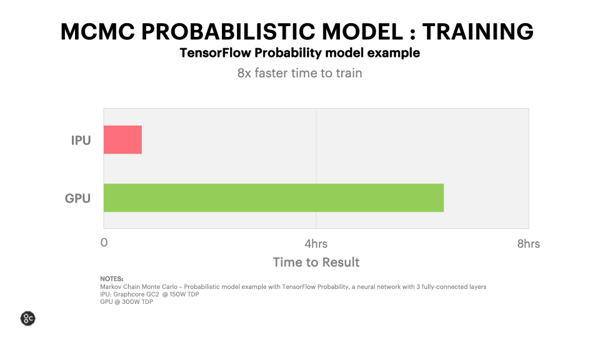

금융 부문의 초기 진입(early access) IPU 고객들은 기존 하드웨어에서 2시간 이상 소요되는 데 비해, IPU에서 단 4 ½분만에 최적화된 자체 MCMC 모델을 학습시킬 수 있었습니다. 이는 학습 시간이 26배 단축되었다는 것을 나타냅니다. 최적화되지 않은 상용 텐서플로우(TensorFlow) 코드를 사용하는 경우에도, 차선책에서 400분이 소요되는 것에 비해 IPU는 확률론적(Probabilistic) 모델을 단 45분 내에 학습시킬 수 있습니다.

헤지 펀드 카모트 캐피털(Carmot Capital)의 설립자 겸 최고정보책임자(CIO)인 조지 소콜로프(George Sokoloff)는 "오늘날 금융 분석을 위해 전 세계적으로 사용하고 있는 모델들은 너무 단순합니다"라며, "금융 부문에서 일반적인 자산 매니저에서 ECB 또는 Fed와 같은 국제 통화 당국에 이르기까지 대다수가 여전히 19세기 미적분학과 20세기 통계학에 의존하는 모델을 사용하고 있습니다. 이처럼 지나치게 단순한 모델들은 비선형적이고 불안정하며 때로 혼란스러운 금융 시장의 특성을 포착할 수 없다는 점에서 이는 심각한 문제입니다"라고 말했습니다.

“흥미로운 사실은 이미 해결책을 가지고 있다는 것입니다. 최근 보다 복잡한 머신러닝 모델은 금융 분야에서 무슨 일이 일어나고 있는지에 대한 훨씬 심층적인 통찰력을 제공할 수 있지만, 연산 비용이 너무 높아 기존 프로세서에서 실행할 수 없습니다. 그래프코어의 IPU와 같이 매우 정교한 모델을 가속화하도록 개발된 프로세서를 이용해 보다 복잡한 모델을 훨씬 빠른 속도로 실행하는 것을 상상해 보십시오. 금융 및 전 세계 경제 측면 모두에서 이가 제공하는 이점은 실로 엄청날 것입니다.”

“IPU를 테스트하는 1차 작업 단계에서 2시간이 아닌 4.5분만에 자사의 최적화된 MCMC 모델 중 하나를 학습시킬 수 있었습니다. 이는 최고 수준의 정확도로 다른 주요 플랫폼에 비해 학습 시간이 26배 더 빠른 것입니다. 인공지능을 가속화할 수 있는 IPU의 잠재력을 지속적으로 검토할 수 있기를 기대합니다.”

다른 주요 하드웨어 가속기와 비교해 IPU에서 확률론적 모델의 성능을 평가하기 위해 상용 텐서플로우 확률성(TensorFlow Probability, TFP) 구현을 선택했습니다.

표준 텐서플로우(TensorFlow) 코드를 사용해 구현하고 그 어떤 최적화도 적용하지 않았을 때 확률론적 모델은 여전히 차선책에 비해 IPU에서 8배 더 빠른 속도로 학습을 실행한다는 사실을 확인했습니다.

이 예제에서 모델은 완전히 연결된 3개 계층으로 이루어진 신경망입니다. 입력 데이터는 주가의 시계열 분석에서 생성된 특성(feature)입니다. 모델 매개변수의 분포는 샘플에서 나타납니다. 샘플은 고차원적인 케이스에 효율적인 MCMC 기법인 해밀턴 몬테카를로(HMC: Hamiltonian Monte Carlo) 알고리즘을 이용해 입수되었습니다. 샘플링은 슬라이드 타임 윈도우(sliding time window) 기법을 사용해 데이터 서브세트에 실행됩니다. 이는 모델의 과거 예측 능력을 테스트하기 위해 수행됩니다. IPU 플랫폼을 이용해 차선의 프로세서에서 6 ½ 시간이 소요된 데 반해, 모델 학습 시간을 45분으로 단축할 수 있었습니다.

알파값 추정(alpha estimation)의 경우, 보다 빠른 MCMC 모델 구축에 의해 밝혀질 수 있는 정보는 펀드 매니저들이 지속적으로 자체 모델을 업데이트하고 수익을 거둘 수 있는 영역과 그 이유를 보다 정확하게 예측할 수 있도록 합니다. 나아가 이 모델이 여러 다양한 변수에 직면했을 때에도 주가 수익률 상승 요인을 발견할 수 있습니다.

금융 리스크 관리는 MCMC 모델이 금융 시장의을 뒤흔들 수 있는 예상치 못한 사건, 일명 “블랙 스완(black swan)”에 대한 보다 심층적인 통찰력을 제공할 수 있는 또 하나의 영역입니다. 예상치 못한 사건은 기존 방법론으로 쉽게 모델릏 구축하기 어렵습니다. 많은 리스크 관련 실무자들은 CVaR (Conditional Value at Risk)이나 마코프(Markovian) 접근 방법을 이용해 시간 경과에 따른 금융 리스크를 모델링할 것입니다. 하지만, 리스크의 비선형적인 특성을 추정하기 위해서는 머신러닝이 가치를 제공할 수 있는 비선형 모델을 실행해야 합니다. 특히, MCMC 모델은 정량적 연구원들이 미래에 발생할 수 있는 비선형 리스크 요인들을 추정하는 데 도움이 될 수 있습니다.

옵션 가격 결정에서, 목표는 특정 금융 상품에 포함된 특정 파생 상품의 미래 가격을 결정하고 그 활동의 모델을 만드는 것입니다. 하지만, 이 모델은 “팻테일(fat-tailed)” 형태가 될 수 있습니다. 이는 모델 내에 많은 이상치와 많은 비정상적 활동이 발생하여 옵션 가격을 예측하는 활동이 매우 복잡해질 수 있다는 것을 의미합니다. MCMC 모델을 사용해 특정 선형성을 잠재적인 수익률로 평가함으로써 금융 에이전트들은 자산에 대한 수익률이 어떻게 분포될 것인지를 보다 정확하게 파악할 수 있습니다. 보다 폭 넓은 사회적 수준에서 통화 정책 분야는 MCMC를 도입해 매우 긍정적인 효과를 얻을 수 있습니다. 경제 정책, 국제 무역, 저축, 소비, 이자율, 주식 시장 등 경제 모델 구축 방법을 구성하는 기본 요소들은 금융 활동에 영향을 미치는 변수들에 대해 보다 방대하고, 정확한 통찰력에 의해 뒷받침 될 수 있습니다.

연구원들이 그래프코어 IPU 기술을 기반으로 보다 복합적인 금융 자산에 대한 모델을 구축하기 시작하면서 MCMC의 활용이 크게 증가할 것으로 예상됩니다. IPU 가속 처리와 혁신적인 MCMC 구축 모델을 함께 결합해 금융 업계에 대한 시장 통찰력을 획기적으로 개선하고 전반적인 경제 구축 모델을 향상시킬 전망입니다.

보다 자세한 정보 또는 그래프코어의 영업 부서와 상담을 원하실 경우 여기에 등록해 주십시오

공유: